Altersversorgung bei niedrigen Zinsen

Wie planen Sie Ihren Altersruheabend? Gibt es eher Sekt oder Selters? Gönnen Sie sich die Verwirklichung eines lang gehegten Wunsches? Setzen Sie Pläne um die Sie sich für das Rentenalter vorgenommen haben? Oder wird es ein Kampf am Rande des Existenzminimums?

Für viele sieht die Realität im Alter tatsächlich so aus. Ein Großteil der Bevölkerung hat entweder garnicht oder zu wenig vorgesorgt für die Altersrente. Eine bittere Tatsache ist: Selbst diejenigen welche schon vor vielen Jahren ihre Rentenlücke im Alter berechnet haben und damals im guten Glauben diese Lücke mit einem Vorsorgeprodukt geschlossen glaubten, haben die aktuelle Niedrigzinsphase nicht im Blick haben können – denn eine Lücke ist wieder durch mangelnde Renditen vorhanden.

5 Experten-Tipps in Sachen Altersversorgung

- 1.) Ohne langfristiges dauerhaftes Ansparen ist das Problem nicht zu lösen

- 2.) Warten löst das Problem in keiner Weise – es verschlimmert die Situation sogar

- 3.) Alles auf eine Karte zu setzen in der Altersversorgung macht keinen Sinn

- 4.) Altersversorgung in spekulativen Werten macht nur dann Sinn, wenn meine Grundversorgung bereits sicher ist

- 5.) Der richtige Risikomix und Kontinuität sind der Schlüssel zum Erfolg

Wir helfen Ihnen gerne Ihre Altersversorgungsziele sicher zu erreichen.

Welche Lücken in der Versorgung entstehen in der aktuellen Niedrigzinsphase

Als es für das angelegte Kapital noch Garantiezinsen von 4% und mehr pro Jahr gab, war es nur eine Frage der Zeit die gesteckten Sparziele mit Zinses-Zins zu erreichen. Heute sieht dies leider anders aus. Rechenbeispiele belegen die aktuelle Situation anschaulich.

Beispiel Altersversorgung

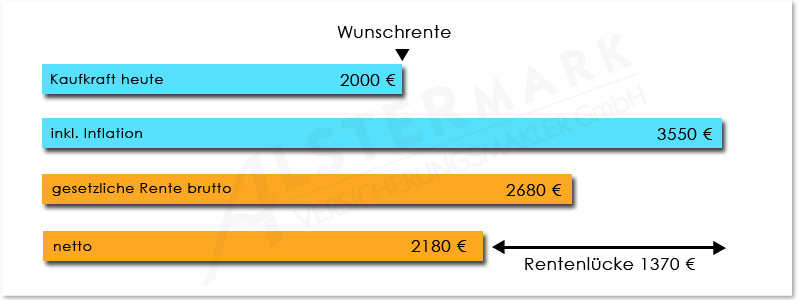

Nehmen wir einen 30-jährigen Menschen, welcher bei Altersrentenbeginn mit 67 Jahren 2.000,- Euro an monatlicher Rente haben möchte. Berücksichtigen muss man bei soliden Berechnungen, nur so macht es Sinn, dass die Kaufkraft bei Rentenbeginn dem heutigen Wert entsprechen soll. Weiterhin nehmen wir eine jährliche Rendite von 1,5% für die Kapitalanlage an.

Die bittere Wahrheit ist : Um eine mit gleicher Kaufkraft entsprechenden Rente von 2.000,- Euro monatlich aufbauen zu können, werden über 600,- Euro monatliche Sparleistung zusätzlich zur gesetzlichen Rentenversicherung benötigt um dieses Ziel zu erreichen!

Und die 600,- Euro genügen auch nur dann, wenn dauerhaft mehr als 1,5% Rendite bis zum Rentenalter erzielt werden.

Und die 600,- Euro genügen auch nur dann, wenn dauerhaft mehr als 1,5% Rendite bis zum Rentenalter erzielt werden.

Lücke in der Altersversorgung bei 0% Rendite

Was würde es bedeuten wenn die Renditen langfristig bei um die 0% liegen und jeder 100% des notwendigen Kapitals für die Altersversorgung selbst aufbauen müsste? Lesen Sie unter nachfolgendem Link

Altersversorgung in der Niedrigzinsphase – welche Auswirkungen hat dies für mich: Altersversorgung bei 0% Rendite

Bei niedrigen Zinsen helfen Index-Policen. Mit Beitragsgarantie und Wertsicherung ausgestattet haben diese neben sehr hoher Sicherheit auch gute Wachstumschancen.Weitere Informationen in Sachen Altersversorgung :

ALSTERmark Versicherungsmakler Hamburg

Als unabhängiger Versicherungsmakler in Hamburg können wir für die optimale Versicherungslösung im Sinne des Kunden sorgen – Bei uns steht der Kunde immer an erster Stelle.

Geschäftsführer Fred Samberger

Experte Private Krankenversicherung PKV

Ich, Fred Samberger – Geschäftsführer der ALSTERmark Versicherungsmakler GmbH in Hamburg, habe mich durch laufende fachliche Fortbildungen zu einem Experten ausbilden lassen.

Meine Qualifikationen sind:

– Experte für die Private Krankenversicherung PKV

– Sachverständiger und Gutachter für die private Krankenversicherung PKV

– Verbandssachverständiger für das Versicherungswesen

– Zertifizierter Fachberater für die betriebliche Altersversorgung bAV

– Zertifizierter Fachberater für die betriebliche Krankenversicherung bKV

– Unabhängiger Versicherungsmakler mit über 25 Jahren Berufserfahrung

Kostenloses Experten-Gespräch PKV

Ich stehe Ihnen für ein kostenloses und unverbindliches Experten Erstgespräch zur privaten Krankenversicherung. PKV gerne zur Verfügung.